风控体系

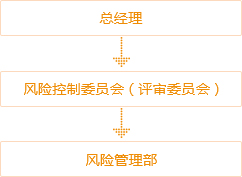

(一)风险管理部门架构图

公司业务风险控制由总经理牵头,下设风险控制委员会(简称风控委员会)。风控委员会由各部门负责人、律师、会计师等外聘专家组成,对公司研发的新产品和各类具体业务进行风险评定。风险管理部对风控委员会负责,具体执行风控委员会的各类决策,并负责审核业务资料的真实性和有效性,同时进行贷后催收管理工作。

(二)风险预警管理情况

根据借款项目进行风险评级并披露,且在项目信息列表页面进行风险提示;按照监管要求,定期就项目借款人的相关信息进行披露,并在发生足以导致借款人不能按约定期限足额还款的情形时,及时向出借人披露。

(三)风险评估流程

1. e兴金融的资产端合作机构均会对潜在借款人的基本资料进行分析。通过网络、电话、中国互金协会互联网金融行业信用信息共享平台、同盾网等信息披露网站及其他可以掌握的有效渠道进行详实、仔细的尽职调查,以避免不良客户的欺诈风险。在资料信息核实完成后,根据个人信用风险分析系统进行评估,由经验丰富的借款审核人员进行初审和终审的双重审核确认后,最终决定批核结果,如通过则推送审核通过的借款人和融资项目给e兴金融,由e兴金融对借款人和融资项目进行二次审核。

2. e兴金融制定了一系列风控制度措施并严格实施,对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核,从而防范欺诈行为,以实现对资产端推送的标的进行风控管理。

(四)催收方式

如果用户逾期未归还借款,贷后管理部门将第一时间通过短信、电话等方式提醒用户进行还款。然后会联系该借款人的紧急联系人、直系亲属、单位等督促用户尽快还款。如果该借款人仍未还款,交由专业的催收团队与第三方专业机构合作,进行包括上门等一系列的催收工作,直至采取法律手段。

川公网安备 51110202000216号

川公网安备 51110202000216号